Rémy Prud’homme, professeur des universités (émérite)

La fiscalité des carburants est lourde. Beaucoup pensent qu’elle est sérieusement impactée par la hausse du prix du pétrole, et qu’elle devrait être profondément modifiée pour atténuer les effets de cette hausse. Mme Le Pen exige l’abaissement (de 20% à 5%) du taux de la TVA sur les carburants. M. Lecornu s’oppose à tout changement. Les parlementaires font semblant de tout ignorer du sujet (ou bien, c’est difficile à croire, en ignorent tout). Une présentation simple du problème, à la portée d’un élève de sixième, n’est peut-être pas inutile.

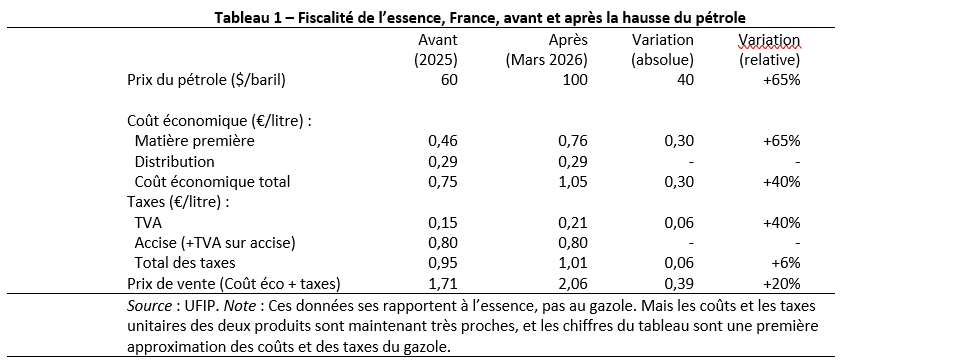

Les carburants en France sont soumis à deux impôts bien différents. Primo, à une accise, un impôt sur les quantités de carburant, à un taux d’environ 0,80 euros par litre. Secundo, comme tous les autres biens, à la TVA, un impôt assis, à un taux de 20%, sur la valeur, c’est-à-dire la vente, des carburants. L’accise est indépendante du prix du carburant, alors que la TVA est proportionnelle à ce prix. Le rendement fiscal de l’accise est beaucoup plus important que celui de la TVA : en février 2026, 5 fois plus important.

Le tableau 1 montre l’impact d’une augmentation de 65% du prix du pétrole, passant de 60 dollars (dans les années 2024-2025) à 100 dollars (actuellement). Cette forte hausse augmente automatiquement le coût économique des carburants d’environ 40%, le poids des taxes de seulement 6%, et le prix de vente des carburants de 20%.

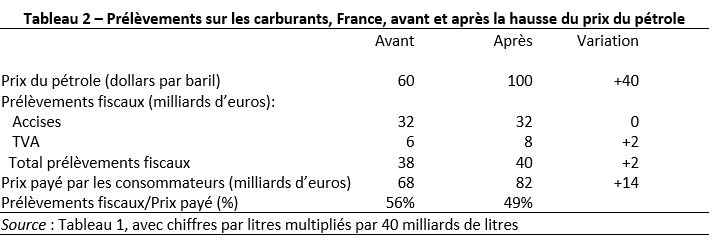

Il est facile de transformer la présentation micro-économique (en euros/litre) du tableau 1 en une présentation macro-économique (en milliards d’euros). Il suffit de multiplier les chiffres du tableau 1 par le nombre de litres de carburant consommés annuellement. Ce nombre est estimé à 40,9 milliards en 2025. En réalité, certains usages (ceux des taxis, des routiers, des agriculteurs) bénéficient d’accises réduites. On retiendra un multiplicateur de 40 milliards de litres, pour produire le tableau 2. Les chiffres « après » de ce tableau se rapportent à l’incidence annuelle des hausses considérées. Si le prix du baril de pétrole se maintenait à son niveau actuel de 100 dollars/baril pendant seulement 6 mois, les variations seraient réduites de moitié.

Quatre observations peuvent (et doivent) être formulées.

Le système fiscal repose sur les accises (32 milliards avant la hausse du pétrole), bien plus que sur la TVA (6 milliards avant cette hausse). La plupart des autres biens et services sont seulement imposés au titre de la TVA. Il s’ensuit que les carburants sont bien plus lourdement imposés que la plupart des autres biens – en fait que tous les autres biens à l’exception du tabac.

Avec le système fiscal actuel, et un prix du pétrole de 60 $/baril, les prélèvements fiscaux sur les carburants s’élèvent à près de 40 milliards par an. C’est plus de la moitié du prix à la pompe. C’est aussi une contribution importante au budget de l’Etat et des collectivités territoriales. Notons au passage que l’interdiction programmée des véhicules à essence et à gazole chère à nos écologistes militants et gouvernementaux implique mécaniquement la mise à mort de cette vache fiscale, et l’évaporation de ces 40 milliards d’impôts sur les carburants.

Comme les accises sont assises sur les quantités et la TVA sur les prix, le système amortit considérablement l’effet des hausses de coût économique. Le changement de coût engendré par la hausse du prix du pétrole n’entraîne pas une augmentation importante du prélèvement fiscal : de 2 milliards d’euros seulement, sur une année entière, beaucoup moins sur une période plus brève. L’Etat profite certes de la hausse de prix ; on peut trouver cela injustifié, et chercher à récupérer ce gain de l’Etat au profit des consommateurs. Mais il faut bien voir que l’enjeu (2 milliards sur une année, 1 milliard sur 6 mois) n’est pas considérable.

Les changements induits par la hausse du prix du pétrole ont pour effet de diminuer le poids relatif des prélèvements fiscaux dans le prix à la pompe. Il était de 56% avant ces changements, il est de 49% après. C’est une conséquence naturelle du fait que les prélèvements fiscaux augmentent moins vite que le coût économique.