par Samuel Furfari, professeur de géopolitique de l’énergie

Édition 2026 du Statistical Review of World Energy — données 2025

Comme chaque année au mois de juin, le Statistical Review of World Energy — ce recueil de statistiques indispensable à la géopolitique de l’énergie — a bien été publié. De 1954 à 2022, c’est BP qui compilait ces données ; initialement consacrées au pétrole, elles ont été progressivement élargies à l’ensemble des combustibles fossiles, puis aux énergies renouvelables et au nucléaire. Depuis 2023, l’Energy Institute poursuit ce travail essentiel en y ajoutant de nombreuses autres données liées à la transition énergétique. Le 30 juin 2026 est parue la 75e édition, qui contient les données de 2025.

La conclusion, une fois de plus, ne surprendra que ceux qui refusent de regarder les chiffres : le monde continue de dépendre massivement des combustibles fossiles. À l’échelle mondiale, l’expansion des sources renouvelables reste en retard sur une demande d’énergie qui ne cesse de croître, et les combustibles fossiles représentent toujours la plus grande partie de cette croissance. Le monde ne connaît pas une transition énergétique, mais une addition d’énergie : les nouvelles renouvelables viennent compléter les sources conventionnelles plutôt que les remplacer. En 2025, la consommation mondiale a d’ailleurs franchi pour la première fois la barre des 600 exajoules (EJ). Penchons-nous sur les détails.

Les combustibles fossiles : le socle inébranlable de l’énergie mondiale

En 2025, la demande mondiale d’énergie (Total energy supply) a augmenté de 1,7 % par rapport à 2024, portée par la hausse de toutes les formes d’énergie, pour atteindre 600,3 EJ. Sur la décennie 2015-2025 — c’est-à-dire sur les dix premières années de l’accord de Paris — cette consommation s’est élevée de 14,6 %, avec des dynamiques régionales radicalement opposées : l’Union européenne a reculé d’environ 1 % par an tandis que la zone Asie-Pacifique progressait de 2,6 % par an. La croissance provient, comme toujours, des pays non membres de l’OCDE, qui concentrent la part la plus importante et les hausses annuelles les plus fortes.

Il faut le redire clairement, afin d’espérer être entendu à défaut d’être écouté : les combustibles fossiles restent la pierre angulaire du système énergétique mondial, avec près de 86 % de la consommation totale d’énergie primaire en 2025 — le pétrole à 33,5 %, le charbon à 27,6 % et le gaz naturel à 25,1 %. Cette proportion est très supérieure au chiffre de 80 % encore couramment cité. Le nucléaire a fourni 5,2 % et l’hydroélectricité 2,7 %. Quant aux renouvelables tant promues par la Commission européenne, l’éolien n’a pesé que 1,6 % et le solaire 1,7 %[1] : soit, ensemble, à peine 3,3 % du bilan primaire mondial — une part qui demeure marginale — tandis que les énergies que cette même Commission voudrait voir abandonner en représentent 86,2 %.

Figure 1. Répartition de la consommation mondiale d’énergie primaire en 2025, éolien et solaire ventilés. Données Energy Institute — SRWE 2026 ; calculs S. Furfari.

L’Energy Institute le confirme du bout des lèvres : toutes les formes d’énergie ont atteint des records, et si les renouvelables constituent la première source de croissance, les combustibles fossiles ont tout de même couvert 60 % de la hausse de la demande mondiale en 2025. Aux États-Unis, la part du fossile dans la croissance atteint même 88 %. Nous sommes très loin d’un basculement d’un système carboné vers un système bas carbone : nous sommes, au mieux, dans une diversification énergétique.

Figure 2. Demande d’énergie primaire par grande zone en 2025 : le charbon ou le pétrole domine partout, la France faisant figure d’exception grâce au nucléaire (47 %). Données Energy Institute — SRWE 2026.

Signalons au passage un aveu discret du rapport : les gains d’efficacité énergétique (rapportés à la croissance du PIB) sont restés de 2 % en 2025, bien en deçà de l’objectif d’amélioration annuelle de 4 % fixé en grande pompe à la COP28. Un objectif de plus qui rejoint le cimetière des promesses climatiques.

Les ambitions vertes de l’UE : leadership ou illusion ?

Pour évaluer les politiques dites de transition, il est utile de comparer la trajectoire de l’Union européenne à celle du reste du monde. La question est simple : l’UE est-elle réellement à l’avant-garde d’un mouvement mondial, ou son isolement s’accentue-t-il ?

La réponse tient dans les ordres de grandeur. Sur la décennie qui a suivi l’adoption de l’accord de Paris, l’Union européenne a réduit sa demande d’énergie d’environ 1 % par an, pendant que le monde augmentait la sienne de 14,6 %, soit près de 77 EJ supplémentaires. Cette contraction européenne n’est pas une prouesse écologique : elle est le symptôme d’une compétitivité minée par le Pacte vert, une tragédie que le rapport Draghi[2] lui-même reconnaît — sans oser en attribuer la cause au Green Deal, préférant incriminer des prix de l’énergie qui sont pourtant la conséquence directe de la politique énergétique européenne.

Le fait marquant n’a pas changé depuis l’an dernier : la croissance des combustibles fossiles hors UE continue de dépasser, et de très loin, celle des renouvelables modernes. Contrairement à la croyance répandue à Bruxelles selon laquelle l’écart entre renouvelables et fossiles se réduirait, la réalité est que cet écart, en valeur absolue, continue de se creuser. L’UE a certes transformé son secteur électrique et établi des références en matière d’intégration des renouvelables ; mais ce leadership demeure purement symbolique, car le reste du monde accélère l’usage des fossiles bien plus vite que celui des renouvelables. Lorsqu’un chef se retourne et constate que personne ne le suit, il devrait se demander s’il dirige vraiment.

On observera que, par rapport aux éditions précédentes de la Statistical Review of World Energy, le langage est nettement plus favorable aux énergies renouvelables, au point que l’on peut être surpris de cette évolution. Une explication tient peut-être au fait que cette édition est réalisée grâce à la collaboration avec Ember, qui — selon son site[3] — « est un think tank énergétique qui vise à accélérer la transition vers les énergies propres grâce à des données et des politiques ».

Pétrole, gaz et charbon : la réalité de la demande mondiale

La consommation mondiale de pétrole est restée proche de son niveau record. Fait notable, l’Energy Institute souligne que les marchés pétroliers mondiaux étaient en phase de rééquilibrage juste avant le conflit au Moyen-Orient — nous y reviendrons, car cet épisode illustre magnifiquement l’inélasticité de la demande pétrolière. On retiendra aussi que la consommation d’essence et de gazole a reculé pour la deuxième année consécutive en Chine, tandis que la demande mondiale de kérosène, le carburant de l’aviation, progressait de 3,6 %, tirée par l’Asie-Pacifique et l’Union européenne.

Quant au charbon, dont les médias annoncent le déclin depuis des années, il demeure de loin la première source d’électricité du monde. Sa production électrique n’a que légèrement fléchi à l’échelle mondiale (-0,3 %), et surtout elle a progressé de 13 % aux États-Unis, où elle a déplacé le gaz, du fait que le gaz de schiste peut être plus facilement exporté que le charbon. L’Asie-Pacifique reste le cœur de la consommation charbonnière mondiale. Voilà ce qu’il faut garder à l’esprit lorsque l’UE prétend montrer la voie : le contraste entre le discours vert européen et la réalité de la demande mondiale n’a jamais été aussi saisissant.

Ce constat se vérifie sur l’ensemble de la décennie. Entre 2015 et 2025, la consommation mondiale d’énergie a augmenté de 76,5 EJ. Les combustibles fossiles en ont fourni à eux seuls 50,9 EJ, soit 66 % de cette croissance — le gaz naturel en tête (+25,8 EJ), devant le pétrole (+16,4 EJ) et le charbon (+8,7 EJ). L’éolien et le solaire, malgré tous les efforts et les subventions, n’ont couvert que 21 % de la hausse (+16,0 EJ), soit trois fois moins que les énergies fossiles. C’est la démonstration chiffrée de l’addition d’énergie : loin de remplacer les fossiles, les renouvelables s’y ajoutent. Et pendant ce temps, l’Union européenne — seule — a vu sa consommation reculer de 4,6 EJ, confirmant son isolement.

Figure 3. Variation de la consommation mondiale d’énergie par source entre 2015 et 2025 (EJ), Monde et UE. Sur la décennie, les combustibles fossiles ont assuré 66 % de la croissance mondiale, l’éolien et le solaire 21 %. Données Energy Institute — SRWE 2026 ; calculs S. Furfari.

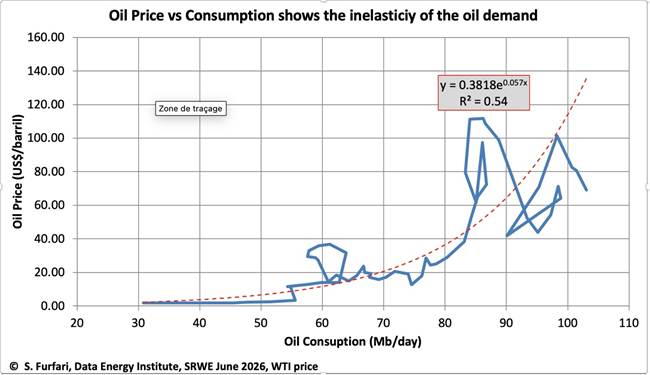

L’inélasticité de la demande de pétrole : la leçon du détroit d’Ormuz

Un enseignement mérite cette année un développement particulier, que je n’avais pas abordé précédemment : l’inélasticité de la demande de pétrole. La crise du détroit d’Ormuz l’a rappelé avec force. Le pétrole n’est pas une marchandise comme les autres : il irrigue les transports, l’agriculture, la pétrochimie et une multitude d’usages pour lesquels il n’existe, avant longtemps, aucun substitut. Sa demande ne réagit donc que faiblement aux variations de prix.

Le graphique construit à partir des données de l’Energy Institute (prix du WTI en regard de la consommation mondiale) illustre ce point de manière frappante. Si le prix du baril obéissait sagement à la loi de l’offre et de la demande, on observerait une relation nette et stable entre quantité consommée et prix. Or ce n’est pas ce que montrent les faits : le nuage de points s’enroule sur lui-même, forme des boucles, et l’ajustement exponentiel n’explique qu’une faible part de la variance (R² = 0,54). Autrement dit, la corrélation entre prix et consommation est médiocre : la demande poursuit sa route quasi indépendamment du prix, parce qu’elle est incompressible.

Figure 4. Prix du pétrole (WTI, US$/baril) en fonction de la consommation mondiale (Mb/j) : l’inélasticité de la demande. Source : S. Furfari, Data Energy Institute, SRWE juin 2026.

C’est précisément cette inélasticité qui rend le pétrole si stratégique et qui explique la nervosité des marchés dès qu’une menace pèse sur le détroit d’Ormuz, par lequel transite une part considérable du brut mondial. Une économie ne peut pas, du jour au lendemain, « consommer moins » parce que le prix grimpe : elle paie. C’est aussi la raison pour laquelle les États membres de l’AIE et de l’UE sont tenus, en vertu du traité de l’Agence internationale de l’énergie et de la directive européenne sur les stocks, de détenir des réserves stratégiques de pétrole équivalant à environ 90 jours d’importations nettes. On ne constitue pas de telles réserves pour une énergie dont on prépare la disparition prochaine ; on les constitue parce que l’on sait qu’elle restera vitale pour longtemps.

Fracture des émissions : réalités mondiales et aspirations climatiques

Ces tendances ont un effet direct sur les émissions de dioxyde de carbone. En 2025, les émissions mondiales liées à l’énergie ont atteint 41 milliards de tonnes d’équivalent CO₂, en hausse de 1,1 %. Ironie que les partisans du Green Deal préféreront ne pas relever : près de 40 % de cette hausse provient des États-Unis, dont les émissions ont progressé de 3,2 % sous l’effet d’une hausse de 13 % de la production d’électricité au charbon — les États-Unis préférant exporter leur précieux gaz de schiste plutôt que de le brûler, le charbon faisant fort bien l’affaire. Les émissions américaines ont ainsi augmenté quatre fois plus vite que celles de la Chine.

La Chine, toujours de loin le premier émetteur mondial (30,5 % du total en 2025), n’a vu ses émissions augmenter que de 0,3 %, et l’Inde de 0,9 % — deux chiffres inférieurs à la moyenne mondiale. Celles de l’Union européenne se sont élevées de 0,4 %.

Une comparaison résume à elle seule l’isolement européen. Entre 2015 et 2025, l’Union européenne a réduit ses émissions de CO₂ d’environ 554 millions de tonnes, tandis que le reste du monde augmentait les siennes de 3 008 millions de tonnes — près de six fois plus, et en sens inverse. L’effort européen, aussi coûteux soit-il, est englouti presque instantanément par le reste de la planète.

Figure 5. Variation des émissions de CO₂ entre 2015 et 2025 (millions de tonnes) : l’Union européenne recule de 554 Mt quand le reste du monde progresse de 3 008 Mt. Données Energy Institute — SRWE 2026 ; calculs S. Furfari.

Le point le plus accablant pour trente ans de diplomatie climatique est le suivant : depuis l’adoption de la Convention-cadre des Nations unies sur les changements climatiques (CCNUCC) en 1992, les émissions mondiales de CO₂ liées à l’énergie ont augmenté de 67 % selon la dernière livraison du Statistical Review of World Energy. Trente années de conférences des parties, des Kyoto aux Paris, des trente COP successives — et le résultat est une hausse des deux tiers. Si l’UE a bel et bien réduit ses émissions d’environ 30 % depuis 1990, cet effort, obtenu au prix de milliards d’euros et d’une désindustrialisation rampante, a été intégralement englouti par la seule croissance chinoise, sans même parler du reste du monde.

Figure 6. Émissions mondiales de CO₂ liées à l’énergie, 1965-2025. Malgré la CCNUCC (1992), le protocole de Kyoto (1997), l’accord de Paris (2015) et une trentaine de COP, les émissions mondiales ont augmenté de 67 % depuis 1992. Données Energy Institute — SRWE 2026 ; calculs S. Furfari.

La Chine : le pari de la croissance pour ne pas finir comme l’URSS

La Figure 6 met en évidence une rupture nette dans la trajectoire chinoise au tournant des années 2000 : jusque-là modérée, la courbe s’envole. On serait tenté d’y voir la marque d’un dirigeant ; mais Xi Jinping n’accède au pouvoir qu’en 2012. Le véritable déclencheur est antérieur : l’adhésion de la Chine à l’Organisation mondiale du commerce, en décembre 2001, qui a fait du pays l’atelier du monde. Sous Hu Jintao, l’industrialisation à marche forcée, l’urbanisation massive et la construction effrénée d’infrastructures ont fait exploser la demande de charbon — dont la Chine est devenue, et de très loin, le premier consommateur mondial.

Derrière cette accélération se cache une décision politique fondamentale. Le Parti communiste chinois a tiré la leçon de l’effondrement de l’Union soviétique : l’URSS n’a pas péri sous les armes, mais faute de croissance, et donc d’amélioration du niveau de vie de sa population. Pour ne pas subir le même sort, Pékin a fait le pari inverse — celui d’une croissance économique rapide, seule source de légitimité durable pour un régime à parti unique. Or cette croissance repose, aujourd’hui encore, sur une énergie abondante et bon marché : d’abord sur le charbon.

C’est pourquoi les émissions chinoises ne peuvent que continuer de croître. Des centaines de millions de Chinois n’ont pas encore atteint le niveau de vie des privilégiés de Shanghai ou de Pékin — un écart qu’un pouvoir se réclamant de l’égalité ne peut tolérer indéfiniment. Leur accès à la prospérité passera par davantage d’énergie, et cette énergie sera, pour l’essentiel, fossile. Aucune conférence climatique n’y changera quoi que ce soit : pour la Chine, la croissance n’est pas une option, mais une condition de survie du régime.

Hors des enceintes de Bruxelles et de Strasbourg, l’intérêt des dirigeants nationaux réside dans la prospérité de leurs peuples, non dans l’objectif utopique d’une décarbonation mondiale. Même si l’UE poursuivait sa décarbonation jusqu’à l’extinction — en même temps que sa décroissance économique —, cela ne changerait rien à la dynamique des émissions mondiales. Il n’est donc pas exagéré d’affirmer que l’Union européenne dépense des fortunes pour une réduction infime, aussitôt compensée ailleurs.

Électricité : un « cap historique » qui masque l’essentiel

La demande mondiale d’électricité continue de croître plus vite que la demande d’énergie globale, avec une hausse de 3 % en 2025, tirée par de nouveaux moteurs : véhicules électriques, centres de données et intelligence artificielle. La production issue des renouvelables (hors hydro) a même légèrement dépassé la hausse de la demande électrique, le solaire progressant de près de 30 % au niveau mondial. Le solaire a franchi 8,7 % du mix électrique mondial, dépassant l’éolien (8,4 %) pour la première fois et frôlant le nucléaire (8,8 %).

Figure 7. Répartition de la production d’électricité en 2025 : Monde (anneau extérieur) et Union européenne (anneau intérieur). L’UE se distingue par une part bien plus faible de charbon et bien plus élevée de nucléaire et de renouvelables. Données Energy Institute — SRWE 2026 ; UE : calculs S. Furfari.

L’Energy Institute célèbre un « cap historique » : toutes filières renouvelables confondues (hydroélectricité comprise, 33,4 %), elles auraient produit pour la première fois un peu plus d’électricité que le charbon (32,6 %). Mais que l’on ne s’y trompe pas : le charbon reste, à lui seul, la première source électrique du monde, et l’électricité ne représente qu’une fraction de l’énergie finale. Confondre le mix électrique et le bilan énergétique total est l’erreur — ou l’astuce — la plus répandue du discours ambiant.

Il faut par ailleurs rappeler une vérité physique que le triomphalisme solaire tend à masquer : l’éolien et le solaire sont à la fois variables et intermittents — deux notions distinctes. Variables, parce que leur production fluctue en permanence avec le vent et l’ensoleillement ; intermittents, parce qu’ils s’arrêtent purement et simplement, la nuit ou par temps calme. Aucune quantité de batteries, dont la capacité installée a pourtant bondi de 66 % en 2025, ne transforme à ce jour ces sources en fournisseurs pilotables à l’échelle d’un système. C’est pourquoi le charbon, le gaz et le nucléaire demeurent la véritable ossature de l’approvisionnement électrique mondial.

Pour donner un ordre de grandeur des besoins en batteries, observons qu’il faudrait 117 Tesla Model S (batterie de 100 kWh) ou 690 000 iPhones pour stocker toute l’électricité produite par une centrale électrique de 700 MW pendant seulement une minute.

La Chine, une fois de plus, a signé une année record pour l’éolien et le solaire — dépassant à elle seule le reste du monde combiné — tout en réduisant légèrement sa production électrique au charbon. Mais son parc charbonnier reste colossal, et rien n’indique qu’elle renonce à la sécurité que lui procure cette ressource domestique abondante.

Addition, mais pas transition

Nous n’avons pas épuisé toutes les données de cette 75e édition. L’objectif était de mettre en évidence l’écart géopolitique béant entre les résultats de la politique énergétique de l’UE et ceux du reste du monde. Malgré le discours omniprésent de la transition énergétique — l’EnergieWende érigée en dogme — il faut se rendre à l’évidence : les combustibles fossiles restent la colonne vertébrale du système énergétique mondial, avec près de 86 % de la consommation totale, très au-dessus du chiffre de 80 % encore trop souvent avancé. Cette domination persiste alors même que l’éolien et le solaire, variables et intermittents, se développent. Le monde vit une addition d’énergie, non une transition : on ajoute des sources aux sources existantes, on ne les remplace pas.

La grande majorité de l’humanité aspire à davantage de prospérité et de qualité de vie, c’est-à-dire à une énergie abondante et bon marché — celle-là même que l’Union européenne recherchait avant sa conversion à l’écologisme. Les impératifs économiques et sociaux, joints à l’exigence d’une sécurité d’approvisionnement, rendent hautement improbable un recul des combustibles fossiles à l’échelle mondiale. L’écart entre les ambitions climatiques et la réalité de la consommation ne fera donc que s’élargir.

L’échec à atteindre les objectifs climatiques annoncés est désormais si manifeste — deux tiers d’émissions mondiales en plus depuis la CCNUCC — qu’il devient raisonnable d’anticiper, à terme, l’abandon de l’accord de Paris, tant il sera difficile d’en dissimuler la faillite. Paradoxalement, au moment même où le Statistical Review of World Energy démontre cet échec, la Commission européenne persiste à proposer des cibles utopiques, telle la réduction de 90 % de ses émissions d’ici 2040. Lorsqu’un chef se retourne et ne voit personne derrière lui, il ferait bien de se demander s’il conduit encore — ou s’il s’est égaré seul.

[1]Les autres renouvelables, essentiellement les bioénergies (les « bios »), représentent 2,6 %. On regrettera que, dans son bilan total (total energy supply), l’Energy Institute ne ventile pas le détail des renouvelables : cette agrégation masque la marginalité des filières pourtant plébiscitées que sont le solaire et l’éolien.

[2]Mario Draghi, The future of European competitiveness — Part A : A competitiveness strategy for Europe ; Part B : In-depth analysis and recommendations, Commission européenne, 9 septembre 2024. Le rapport identifie explicitement les prix de l’énergie comme facteur décisif de la compétitivité de l’UE (https://commission.europa.eu/topics/competitiveness/draghi-report_en). Voir aussi mon analyse : S. Furfari, « Le rapport Draghi : une vision erronée de l’avenir énergétique de l’UE », Science, Climat, Énergie, 13 septembre 2024 (https://www.science-climat-energie.be/2024/09/13/le-rapport-draghi-une-vision-erronee-de-lavenir-energetique-de-lue/).

[3]https://ember-energy.org

L arnaque pseudo scientifique en 3 videos / conferences … Ils sont nuls et ca se voit tellement

C’est clair desormais que les cycles magnetiques dirigent meteo et climat

Nous sommes dans un optimum climatique naturel, les effets du CO2 anthropiques sont clairement marginaux

La VMD est completement possedée / 2026 … ca fait peur … explication du changement climatique

pas un mot de science physique … que de la pseudo analyse politique .. devant l arnaque journalistique Plenel … https://www.youtube.com/watch?v=pQ65ViW_VMM

Les poly scientifiques eux sont plus mesurés … le Hasard / 2021 … mdr .. quelle honte …

Pas un mot sur les cycles solaires … lissage complet des optimums passés et du PAG .. etc …

https://www.youtube.com/watch?v=0P-4DUOSzow

le hasard ou les cycles solaires .. ? la science avec les oeilleres politiques…

Le top pour finir Dufresnes himself qui explique qu’ a defaut de mieux c’est le modele CO2 qui l’emporte

la theorie fragile .. mdr … Le climat de la terre en route vers l inconnu / 2010 …

https://www.youtube.com/watch?v=qp4d_27vd34

Ca craint vraiment, le Nina le Nino et le hasard .. quelle honte apres la correlation Leamon / 2021

la revision de notre histoire climatique durant notre Holocene interglaciaire .. Quelle honte

les arbres, les cultures, les glaciers .. tout cela n existe plus a l echelle de la Terre .. mdr

Ne les laissez plus raconter n importe quoi .. svp

Les glaciers et les oceans ne mentent pas … ils sont en phase de l’activité magnetique solaire

https://drive.google.com/file/d/124neA49x8GBDEq5y-4RYBhp_AHsPC-r-/view?usp=drive_link

Nous retracons notre passé et present climatique et Nous connaissons tout notre futur …

Soit le regime des canicules et le regime des precipitations hivernales

ils sont tres tres mal … Bravo a tous d’avoir resisté a ce lavage cognitif

Cette étude est très intéressante et j’aimerais bien qu’un Janco que l’on voit actuellement dans tous les médias commente les résultats qui sont présentés. Cela va à l’encontre de pratiquement de tout ce qu’il raconte, en particulier de la diminution de la production des énergies fossiles dans le monde.