Par MD

Introduction

Le document de référence traditionnel de BP vient de connaître sa 72ème édition, cette fois sous l’égide d’un certain « Energy Institute » (ci-après EI). Ce changement de patronage s’accompagne d’une inflexion politico-idéologique comme on peut le constater à la lecture de l’introduction et des commentaires de cette nouvelle Statistical review of world energy. Espérons que les statistiques irremplaçables publiées par BP pendant 70 ans en sortiront indemnes. Pour le moment du moins, la présentation de la base de données de cette édition 2023 reste identique aux précédentes, avec les mêmes séries longues mises à jour jusqu’à l’année 2022 incluse. Les graphiques qui suivent sont destinés à illustrer les données énergétiques principales, en laissant provisoirement de côté la question de l’électricité.

Les années 2020-2022 ont été perturbées notamment par la crise du Covid, le rebond post-épidémique puis les hostilités en Ukraine, mais globalement les tendances énergétiques mondiales n’ont pas été sensiblement altérées, comme on va le voir.

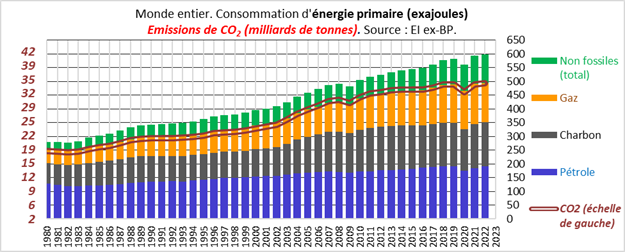

Evolution de la consommation mondiale d’énergie primaire répartie entre les différentes énergies (exajoules EJ) et en surimpression l’évolution des émissions anthropiques de CO2 dues à la combustion des énergies fossiles (milliards de tonnes ou Gt de CO2).

L’évolution des émissions de CO2 (double trait) coïncide par définition avec la somme des trois énergies fossiles, selon la relation approximative : 0,07 Gt CO2 pour 1EJ fossile soit 70 Mt de CO2 pour 1 EJ fossile (en 2022, 34,4 Gt pour 494 EJ fossile) et ceci presque sans discontinuer depuis 1980.

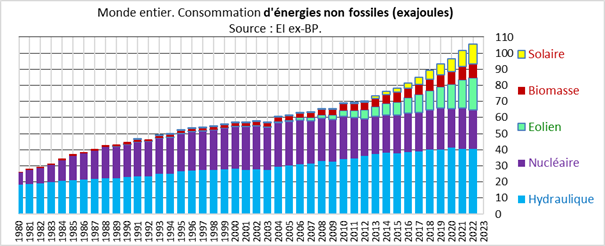

Evolution de la consommation d’énergies non fossiles.

Dans les années récentes, leur croissance est surtout due aux énergies intermittentes, qui compensent à peu près la légère baisse des fossiles.

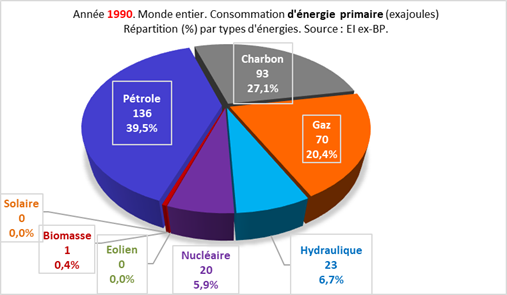

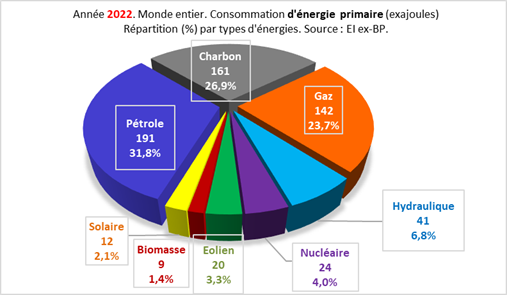

Répartition des énergies en 1990 et 2022.

La répartition des différentes sources d’énergies respectivement en 1990 (année de référence) et en 2022 est illustrée par les deux graphiques suivants. Dans l’intervalle, la consommation d’énergie primaire est passée de 344 EJ à 604 EJ, soit une multiplication par 1,75.

En 2022, les énergies intermittentes (solaire et éolien) ne représentent encore que 5,5% du total. De 1990 à 2022, les énergies fossiles sont passées de 87% à 82% : le charbon est resté à 27%, le pétrole a cédé du terrain au profit du gaz naturel. Le nucléaire a progressé en quantité mais régressé en pourcentage.

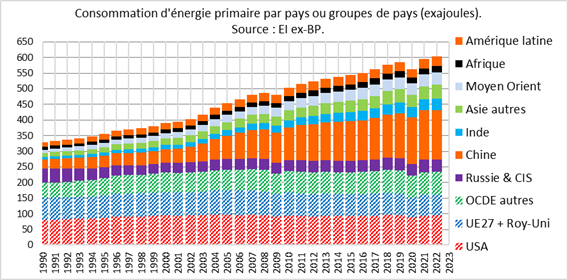

Evolution de la consommation d’énergie primaire entre 1990 et 2022, répartition entre grandes régions du monde.

Les États appartenant à l’OCDE sont mis en évidence par une trame hachurée.

Les pays les plus développés ont pratiquement stabilisé leurs consommations depuis plus de vingt ans : la croissance globale est exclusivement le fait du reste du monde, surtout le sud-est asiatique et en premier lieu la Chine.

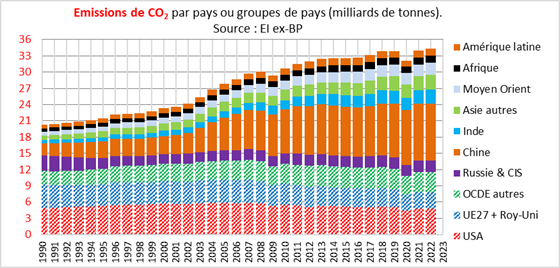

Evolution des émissions de CO2, qui traduit celle des consommations d’énergies fossiles (à un facteur près comme on l’a vu précédemment).

La diminution progressive – bien visible – des émissions des pays les plus développés est compensée par l’augmentation du reste du monde.

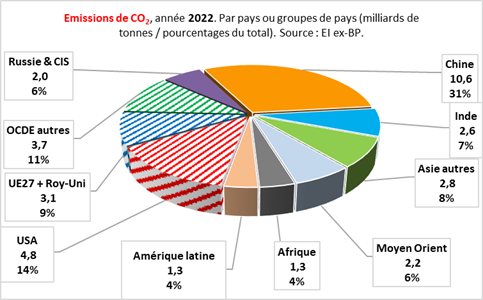

Émissions de CO2 en 2022, répartition entre régions du monde.

Les États de l’OCDE dans leur ensemble (secteurs tramés sur le graphique ci-dessous) ne représentent plus que le tiers des émissions mondiales, presque rattrapés par la Chine. L’Union européenne (format UE28) représente 9% des émissions (dont la France 0,8%).

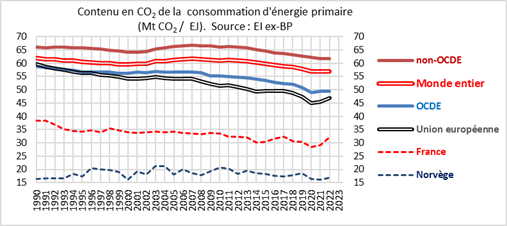

Contenu de l’énergie primaire en CO2.

Le rapport entre les émissions de CO2 et la consommation d’énergie, exprimé en millions de tonnes de CO2 par exajoule est l’un des « facteurs de Kaya » particulièrement surveillé puisqu’il mesure la « décarbonation » de l’énergie à laquelle les instances internationales accordent tant d’importance. Le graphique ci-dessous montre que le contenu en CO2 de l’énergie consommée est partout en baisse régulière depuis une dizaine d’années, mais à des niveaux diversifiés.

Pour le monde entier, il faut compter 57 MtCO2 pour 1 EJ primaire (ne pas confondre avec les 70 MtCO2 pour 1 EJ fossile). Les États de l’OCDE font « mieux » que les autres, l’Union européenne mieux que l’OCDE en général. La France est le troisième pays le plus « décarboné » du monde, derrière la Suède et la Norvège : ce dernier exemple suggère qu’il existe une sorte de minimum technique aux alentours de 15 à 20 Mt CO2 par EJ grâce à une électricité presque entièrement hydraulique.

Dans les comparaisons précédentes, il faut rappeler que les « progrès » et les scores flatteurs enregistrés par les États de l’OCDE résultent en partie du transfert progressif des activités industrielles vers les pays moins développés. Cette désindustrialisation semble commencer à alarmer nos dirigeants, comme on a pu le constater lors de la crise du covid. Mieux vaut tard que jamais.

Globalement, la diminution du contenu en CO2 est compensée par l’augmentation de la consommation d’énergie, ce qui explique que les émissions de CO2 ne décroissent pas et ne décroîtront pas de sitôt, contrairement aux objurgations de nos maîtres à penser.

Production et réserves mondiales de produits fossiles.

Les réserves n’ont pas été mises à jour par EI (sans explication), il s’agit donc ici des réserves estimées à fin 2020. Les graphiques qui suivent concernent respectivement les trois produits fossiles et sont de trois types :

1/ graphiques chronologiques (1980-2022) superposant les réserves (en tiretés échelle de gauche) et la production (en doubles traits échelle de droite) avec des échelles appropriées ;

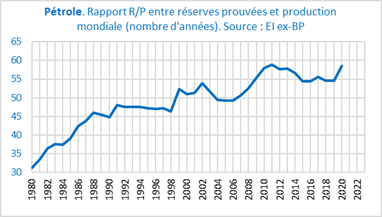

2/ graphiques chronologiques (1980-2020) du rapport « réserves sur production (R/P) » qui exprime le nombre d’années restant à courir avant l’épuisement des réserves en supposant que la production annuelle se maintienne au niveau de la dernière année connue (hypothèse toute théorique) ;

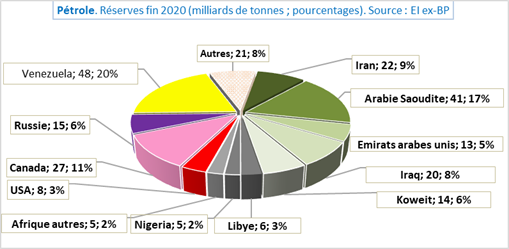

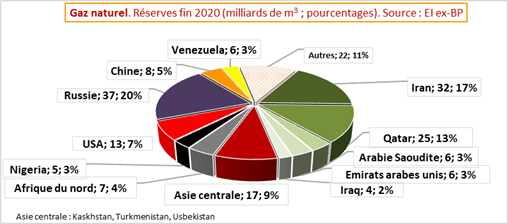

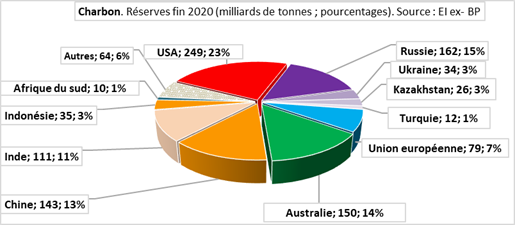

3/ graphiques de la répartition des réserves fin 2020 entre les principaux pays détenteurs.

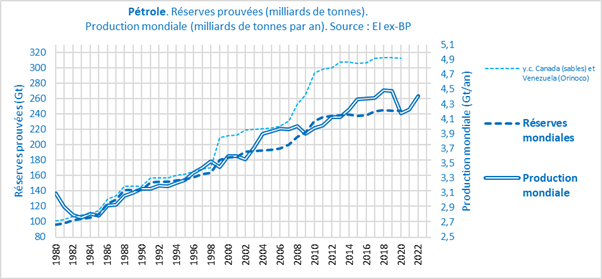

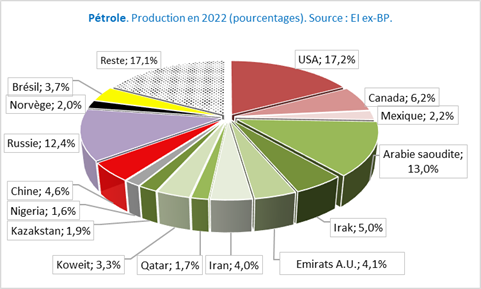

Pétrole.

La courbe supérieure des réserves en petits tiretés bleu clair tient compte de gisements du Canada (oil sands) et du Venezuela (Orinoco belt) dont l’exploitation future n’est pas certaine : le graphique du rapport R/P n’en tient pas compte. La production de pétrole a pratiquement retrouvé son niveau des années 2015-2019, après une baisse sensible due notamment à la baisse temporaire du trafic aérien.

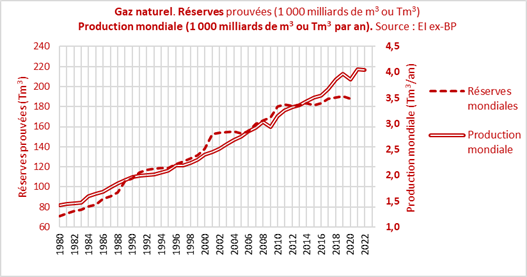

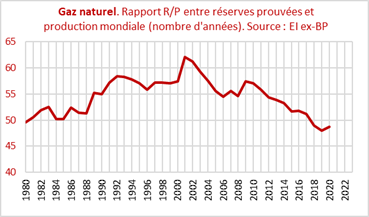

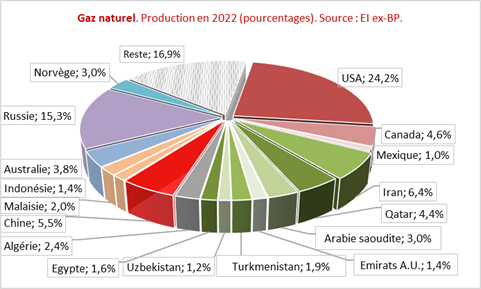

Gaz naturel.

La baisse du rapport R/P s’explique surtout par l’augmentation importante de la production ces cinq dernières années.

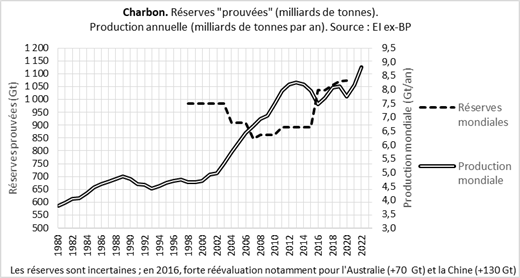

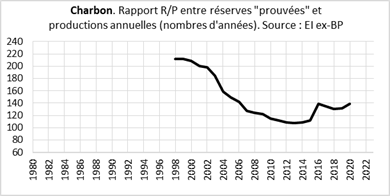

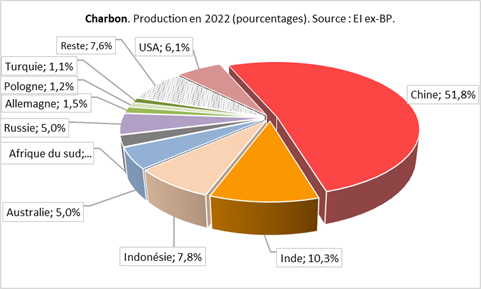

Charbon.

Par simplification, l’anthracite et le lignite ont été sommées. L’estimation des réserves est particulièrement erratique. BP ne publie d’ailleurs pas de séries historiques, il faut donc les reconstituer à partir des rapports annuels, c’est pourquoi la série n’est tracée qu’à partir de 1998 (quoiqu’il existe ailleurs des séries de données pour les années antérieures). La production était à peu près constante depuis une dizaine d’années, elle s’est redressée en 2022 de façon spectaculaire : l’année 2022 aura été l’année du charbon.

Synthèse des réserves et des productions.

On peut synthétiser les données précédentes dans le tableau suivant (très simplifié).

Il est banal de constater que les réserves estimées de produits fossiles, qui ne sont qu’imparfaitement connues, se maintiennent sensiblement au même niveau, leur extraction progressive étant compensée par de nouvelles découvertes ou de nouveaux processus. Bref, tout laisse à penser que l’épuisement des ressources n’est pas (encore) à l’ordre du jour, malgré les incantations périodiques aux prétendus « pics » de productions.

Répartitions géographiques des productions.

Les trois graphiques suivants fournissent un aperçu de cette répartition très inégale entre les régions du monde, qui reflète sensiblement celle des réserves.

Pétrole.

Gaz.

Charbon.

Il serait fastidieux de commenter ces trois graphiques. Signalons que les feuilles relatives aux échanges internationaux de produits fossiles n’ont pas été mises à jour par EI pour 2022 : le lecteur intéressé pourra trouver des tableaux à double entrée pour 2021 dans l’article de l’an dernier, tout en se rappelant que ces échanges ont dû être sensiblement modifiés en 2022 pour les raisons que l’on sait.

Conclusion.

Un simple coup d’œil sur tous ces graphiques mettent à mal les « scénarios » énergétiques du GIEC – dont quatre au moins ne sont que de fausses fenêtres – ainsi que le fameux « Net Zero » qui s’effiloche progressivement. Sous le regard ironique des quatre-cinquièmes de l’humanité, les Etats occidentaux se sont fourvoyés dans un modèle énergétique dont la frivolité et l’extravagance apparaissent de plus en plus au grand jour. Nos « autorités », qu’elles soient politiques, médiatiques ou « scientifiques », restent murées dans leur oratoire, aveugles et sourdes aux réalités. Aveugles et sourdes, mais non pas muettes, à voir la logorrhée pléthorique et répétitive dont elles nous inondent à longueur de temps, matraquage incessant qui rappelle des époques ou des régimes peu engageants. On se demande avec inquiétude si – et quand – ce moulin à prière va s’enrayer. En attendant, les opinions publiques occidentales en restent comme médusées : pour combien de temps encore ?

Malheureusement, trop peu de gens ont le courage de lire des articles comme le vôtre.

Il est tellement plus simple de se rallier à l’opinion majoritaire et officielle, quitte à rester médusé, comme vous l’écrivez.

Pendant ce temps-là, des industriels peu scrupuleux se gavent de subventions en laissant croire, par exemple, que le train à hydrogène n’attend plus que le coup de sifflet du chef de gare.

J’aimerais comprendre pourquoi nos constructeurs automobiles acceptent de se suicider sans broncher, en abandonnant le moteur thermique. Que leur a promis le gouvernement ?

Bonjour,

Les dirigeants des groupes automobiles ne sont pas propriétaires de leur entreprise. Ils sont tous contraints par le risque de la perte de leur emploi.

Lorsque l’arrêt des moteurs thermiques sera effective, si le peuple l’accepte et ce n’est pas gagné, ils auront atteint l’âge de la retraite et après eux le déluge.

BlackRock, Vanguard, Amundi et les autres banques et banquiers possèdent une partie de ces entreprises, les patrons sont aussi sous les contraintes de ses groupes.

Pas de financement possible pour tous autres développements, c’est une autres formes de sanctions et de dictature.

Bien cordialement

Les constructeurs automobiles Européens sont pris en otage. S’ils ne basculent pas vers le tout électrique, ils sont menacés de sanction financière majeures et surtout d’une interdiction de vente dans l’UE. Au Japon et au USA la donne est différente et les constructeurs auto font de la résistance. La Chine elle, qui a démarré depuis peu, a tout intérêt à favoriser l’électrique attendu qu’elle en détient les clés mondiales ! Cela dit, de source interne, les constructeur européens ne sont pas dupes, d’ailleurs le patron de Stelliantis, M. Tavares, a mainte fois déclaré ne pas croire en l’électrification forcée du parc automobile, mais ne pas avoir le choix. Et donc continuent largement de travailler sur les moteurs thermiques. En attendant que, soit les écolos soient mis à la porte, soit que le marché s’effondre

Le tout électrique poussé par l’utopique « Nut Zero » ne concerne en Europe que les européens.

Pourquoi les constructeurs automobiles européens devraient-ils pour ce motif abandonner aux chinois les véhicules à moteurs thermiques qui seront vendus ailleurs dans le monde où le Nut Zero fait sourire, c’est à dire les 3/4 de la planète ???

Fabriquer ces millions de vehicules thermiques qui ne circuleront pas en Europe est-il devenu à ce point « indigne » de notre « conscience écologique » et de notre qualité de « sauveurs de la planete » ?

Les chinois boulimiques n’ont pas autant de scrupules: Non seulement ils réussiront à supplanter ou contrôler en Europe la quasi totalité de la fabrication des véhicules électriques europeens, mais prendront à l’export l’integralité de nos parts de marchés actuelles en véhicules thermiques que nous nous apprêtons à leur abandonner sans combattre !! !

« » » » » » »Lorsque l’arrêt des moteurs thermiques sera effective, si le peuple l’accepte et ce n’est pas gagné, ils auront atteint l’âge de la retraite et après eux le déluge » » » » » »

Bravo

et après on fera comme Hitler , de l’essence avec le gaz et le charbon et après avec le bois et après , si on n’a plus de lithium pour les batteries , on enfourchera les chevaux

Je ne peux qu’être d’accord avec Nounours. Quand l’État ou des grandes opérations financières réclament que les fonds dans lesquels il vont investir doivent être « vert » ; c’est se mettre pieds et poings liés entre les mains des cassandres du climat.

https://twitter.com/EnergyInstitute/status/1673240143061213185

elle n’a pas l’air si rassuré la présidente de l’EI 😉

Si vous voulez devenir riche dans quelques années, investissez aujourd’hui dans le pétrole, le gaz et le charbon en profitant de la fenêtre d’opportunité ouverte à leurs dépens par les fonds crétins. Car après des années de disette financière artificiellement organisée dans le secteur de l’énergie efficace, le réel pèsera de tout son poids et il faudra bien réinvestir massivement pour transformer les réserves probables (plusieurs centaines ou milliers d’années au rythme de consommation actuel) en réserves prouvées afin de satisfaire la demande future. Et dans 50 ans, il y aura toujours environ 50 ans de réserves au prix de marché, comme aujourd’hui et comme il y a 50 ans, peu importe le niveau de la consommation mondiale qui va encore croître avec le développement de l’Asie et de l’Afrique. Rarement une opportunité d’enrichissement n’aura été aussi évidente.

Entre temps, la température mondiale moyenne aura de nouveau baissé de quelques dixièmes de degré puisque nous sommes désormais en phase de refroidissement.

Roger,: « nous sommes en phase de refroidissement »

Lorsque l’on affirme une contradiction forte avec la pensée unique occidentale du moment,on se doit de citer sa source de données.Ainsi,nait un vrai débat contradictoire.

Le problème de la réflexion climatologique actuelle en occident,est l’absence de débat et la Giequisation des esprits.

https://wattsupwiththat.com/2023/07/06/uah-global-temperature-update-for-june-2023-0-38-deg-c/